Creditele acordate de bănci au creat mari-probleme consumatorilor. Cadrul legal favorabil le-a permis recuperatorilor de credite să facă abuzuri și să hărțuiască la propriu clienții care au întârziat cu ratele.

Desigur, toate aceste comisioane, dobânzi au fost prevăzute în contractul inițial semnat de amble părți… însă în urma proceselor intentate de clienți instanțele judecătorești au constatat că s-au aplicat clauze abuzive.

Instituțiile abilitate NU au intervenit la timp și pe piața din România s-a ajuns la aberații în care un credit e rambursat la o valoare de 10 ori mai mare decât suma accesată inițial.

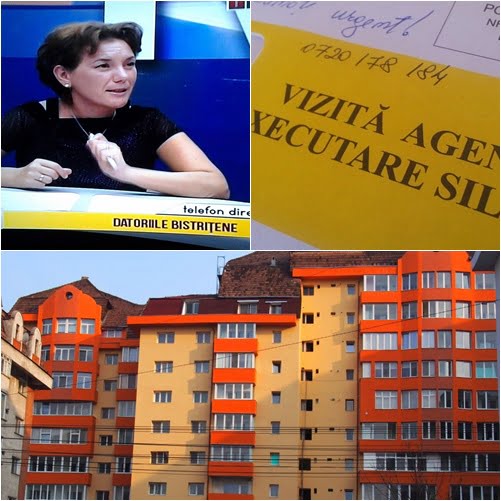

Alexandra Bertel e avocat de profesie și explică pentru Ziar de Bistrița modul în care pot fi stopate abuzurile instituțiilor de credit.

Cum funcționează șmecheria? Băncile cesionează creditele către recuperatori, care trag-pielea de pe client, ca ei să câștige la dobânzi și comisioane!

Pentru tot mulţi români, plata creditelor a devenit o povară prea mare, mai ales în ultimii ani. Pentru multe familii, executarea silită a devenit o traumă și cunosc vreo câteva persoane care s-au îmbolnăvit grav, de boli incurabile… ca urmare a unor credite accesate.

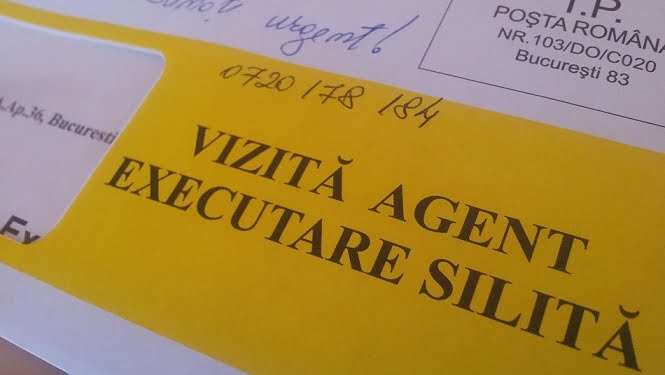

Ce înseamnă executarea silită și cum să te ferești din calea sa?

În cazul în care ați ajuns în incapacitate de plată a ratelor (în general după 90 de zile de neplată), creditul se declară scadent anticipat de bancă printr-o declarație unilaterală: adică nu mai există dreptul de a rambursa creditul în rate, restul de credit care mai este de plată trebuie restituit integral (credit, comisioane, dobânzi și alte spețe).

Din acest moment, creditul poate fi cesionat către alte societăți, de regulă recuperatori de creanțe (Secapital, Kruk, Coface, Suport Collect, TONESCU FINANCE , Kredyt Inkaso Portofolio Invesments, etc.)

„Firmele de recuperare mizează foarte mult pe latura psihologică. Unii dintre datornici chiar cedează….mulți s-au îmbolnăvit! Am avut cazuri în care, desi nu au trecut 90 de zile de neplată sau trebuia achitată o rată mica, banca a început executarea silită. Odată începută executarea silită, datornicul suportă foarte greu presiunea acesteia.”

Ce trebuie făcut dacă ați ajuns la executare silită!

De regulă, o executare silită nu mai poate fi anulată decât printr-o hotărâre judecătorească. Din fericire, sunt tot mai multe cazuri în care persoanele fizice care au încheiat contracte de credit reușesc în instanța să obțină victorii în lupta cu băncile!

Sumele solicitate de bancă sau de recuperatorii de creanțe sunt nejustificat de mari, raportat la ceea ce crede persoana respectivă că mai are de plătit. Nu li se explică cum s-a ajuns la acea sumă!

Mulți clienți mi-au mărturisit că s-au dublat ratele de la momentul contractării creditului. De pildă, din 200 EURO, doar 80 EURO este debit, restul de 120 EURO reprezintă dobânda. La început au plătit doar dobânda, nimic din debit… Au încercat de mai multe ori să negocieze cu banca fără nici un rezultat.

Incredibil, dar adevărat! RECUPERATORII de credite au cerut de 10 ori mai mult decât creditul luat!

Am avut situații în care, o persoană fizică a garantat un credit pentru o societate comercială. Suma contractata a fost de 60.000 lei (600 milioane), iar suma solicitata de recuperatorii de creanţe în procedura executării silite a fost de 700.000 lei (7 miliarde).

Sau o alta persoană fizică a accesat un credit pentru o sumă de 30.000 lei (300 milioane), iar suma solicitată de banca a fost de 100.000 lei (un miliard lei).

De asemenea, nici cheltuielile de executare silita nu sunt deloc de neglijat. Se calculează ca procent raport la suma solicitată de bancă. Mai precis, dacă suma e foarte mare și onorariul executorului va fi pe măsură. Acesta se va ajusta raportat la suma dovedită de distantă.

Cum se pot ANULA aberațiile din executarea silită, prin care se cer sume de 10 ori mai mari decât valoarea creditului accesat!

În practică, prin cererea de executare silită, băncile sau recuperatorii de creanţe NU indică modul de calcul prin care s-au perceput dobânzile sau alte penalităţi.

Pe calea contestaţiei la executare se pot clarifica aceste aspecte, de regula solicitându-se administrarea probei cu expertiza contabilă.

Potrivit dispoziţiilor Codului de procedură civilă: “Executarea silită nu se poate face decât dacă creanţa este certă, lichidă şi exigibilă”. Ca atare, dacă suma solicitată nu se justifică de bancă în instantă, aceasta va dispune anularea actelor de executare sau va reduce suma în mod corespunzător.

În caz contrar, banca poate să execute orice bun – proprietatea datornicului. Sau poate să instituie poprire pe salarii, în contul datoriei. Mai rău e poprirea pe pensie, întrucât la aceasta nu se poate renunţa….

“Mulți dintre clienţii mei supuşi unei proceduri de executare silită, mi-au mărturisit ca s-au îmbolnăvit….chiar de boli incurabile. De pilda: afecţiuni la inima, la glanda tiroida, diabet sau chiar de cancer….”

În practica se constată că, recuperatorii de creanţe perseverează si pornesc executări silite în baza unor creanţe prescrise. Exista și dosare execuţionale în care operează perimarea.

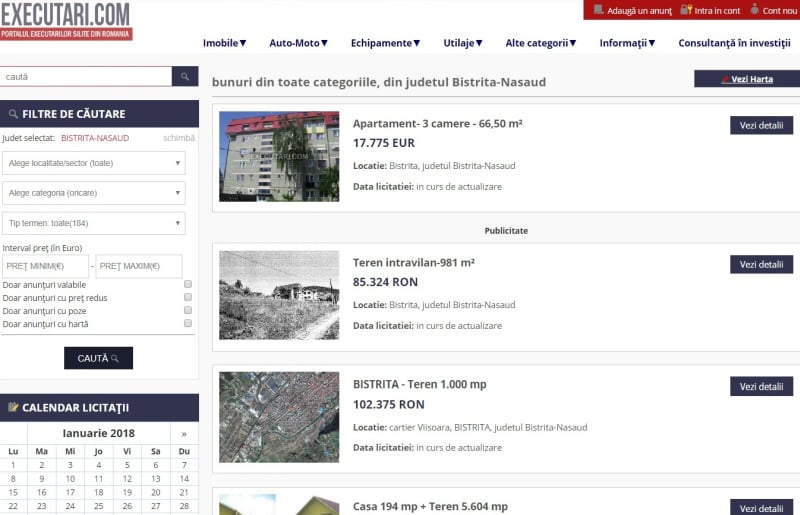

Șmecheriile cu imobile vândute de bănci la valori sub-evaluate!

În cazul în care imobilul in care locuiesc cu familia si cu copiii urmează a fi executat silit, se aşteaptă sa fie evacuat, imobilul este mult subevaluat, vândut la executare la un preţ mult sub preţul pieţei. Ce este mai rău, este faptul ca, rămân și cu un rest din credit neacoperit din sumele obţinute în urma vânzării imobilului ipotecat, rest care nu îl pot păti tot restul vieţii.

Cel mai important lucru pe care poţi să-l faceți în situaţia în care aveți un credit bancar și neclarităţi în privinţa ratelor lunare sau sunteți executat silit, este să APELAȚI LA UN SPECIALIST !

În nici un caz, să nu aruncați la gunoi somaţiile execuţionale, înştiinţările privind poprirea sau alte acte de executare. Nu trebuie depăşit termenul de contestaţie la executare, care este 15 zile de la comunicare!

Ce poate executa banca, dacă NU aveți venituri?

Dacă nu aveți venituri, banca poate să execute restul bunurilor: de pildă o maşină sau alte bunuri. Legea permite o astfel de executare. Banca poate să puna poprire sau poate să execute bunuri mobile. Nu trebuie să fie bunuri cumpărate din banii de la banca, pot sa fie orice fel de bunuri avute in patrimoniu. (de pilda: bijuterii).

În cazul sumelor mari împrumutate, cel mai adesea există un imobil ipotecat care poate fi executat silit. Dar si in aceasta situaţie se poate admite in instantă o contestaţie la executare.

Prescripții speciale dacă aveți credite accesate în perioada 2006-2010! Cum puteți scăpa de executarea imobilului!

Cele mai multe contracte de credit sunt încheiate in anii 2006-2010. Adică sub imperiul vechiului cod civil si al Decretului nr.167/1958, acest aspect fiind deosebit de important în ceea ce priveste legea aplicabilă prescripţiei extinctive și executării silite. Dacă sunt credite imobiliare, ipoteca este un accesoriu care urmează soarta creditului principal, deci se prescrie în 3 ani.

Momentul de la care curge termenul de prescripţie este cel mai adesea cel în care întregul credit e declarat scadent anticipat. Dacă s-au efectuat plăți după momentul în care banca a declarat creditul scadent anticipat, termenul de prescripţie a fost întrerupt și a început un nou termen de acelaşi fel (de 3 ani) să curgă.

De regulă, aceste aspecte nu se pot verifica decât după introducerea contestaţie la executare.

Sunt situaţii in care nici măcar în dosarul execuţional nu sunt aceste elemente, aspectele fiind clarificate în timpul contestaţie la executare la solicitarea instanţei de judecată.

Merită încercat însă, întrucât costurile unei contestaţie la executare sunt mult mai mici decât sumele solicitate de banca!

Darea în plată! Tot ce trebuie să știți!

De asemenea, in sprijinul debitorilor a fost adoptata Legea 77/2016 privind darea în plată a unor bunuri imobile în vederea stingerii obligaţiilor asumate prin credite.

Cu alte cuvinte, dacă dai în plata un bun imobil cu scopul de a stinge datoria pe care o ai către banca, sa nu te mai execute silit în continuare (pentru restul ce se pretinde a nu fi acoperit din suma obţinută în urma vânzării imobilului).

De exemplu: s-a accesat un credit de 40.000 EURO, garantat cu apartamentul în care locuieşti creditorul împreună cu familia si copiii. Apartamentul valorează pe piaţa liberă 50.000 EURO. După câţiva ani se constată că de fapt s-a plătit dobânda a mai rămas 35.000 EURO (comisioane, dobânzi, etc.) . Apartamentul nu se pote vinde pe piaţa libera, fiind ipotecat la bancă. Dacă s-a început executarea silită este înscrisă în CF o somaţie imobiliara care îl blochează. Adică, nu se poate vinde.

În schimb, îl poate vinde banca ca să-şi recupereze datoria. Banca îl vinde în procedura executării silite sub preţul pieţei, la aproximativ 25.000 EURO (îl poate vinde până la 30% din valoarea de evaluare, care poate și ea la rândul ei să fie sub preţul real). Dacă imobilul se vinde la 25.000 EURO, aceştia se scad din 35.000 EURO cât ar mai fi de plata și restul de 10.000 EURO se vor solicita de bancă prin urmărirea altor bunuri sau prin reţinerea din salariu (prin poprire).

Din fericire, au început sa câştige si debitorii in instantă, inclusiv pe Legea dării în plată. În această situaţie, instanţa trebuie să procedeze la verificarea condiţiilor referitoare la existența impreviziunii.

Astfel, condiţiile impreviziunii, avute în vedere de Curtea Constituţională şi care trebuie verificate se referă la:

a) Schimbarea împrejurărilor economice ulterioare încheierii contractului de credit.

b) imprevizibilitatea schimbării împrejurărilor este şi ea îndeplinită în măsura în care riscul supraadăugat nu putea fi în mod rezonabil prevăzut la momentul încheierii contractului de credit.

c) ne asumarea producerii riscului supraadăugat.

d) încercarea de negociere. Ea este prevăzută expres de artă. 5 alin. 3 din Legea nr. 77/2016 şi implică situaţia obligaţia debitorului de a încerca prin mijloace convenţională un acord cu creditorul.

La acestea, se adaugă şi situaţia familială a pârâţilor debitori. In speţă, s-a avut in vedere boala sotiei al cărei tratament şi investigaţii medicale impun o serie de cheltuieli care afectează în mod vădit situaţia financiară a familiei.

În concluzie, dacă vă aflaţi în vreuna din aceste situaţii, apelaţi la serviciile unui specialist care va poate ajuta să vă rezolvați probleme cu care vă confruntaţi.

AVOCAT Alexandra BERTEL

AVOCAT Alexandra BERTEL

Se poate ajunge la un acord cu recuperatori de credite,?

sint in aceeasi situatie. executat silit, poprire pe salar si ma trezesc cu instiintare de la kruk corbii ca cica creeanta s a cesionat prin aprilie ac. eu continuind sa achit prin poprire catre executorul initial. astept scrisorelele de la escrocii de recuperatori eu continuind sa platesc executorului initial. deocamdata sint in stand by. va tin la curent. oricum este o golaneala . sper sa am parte de niste judecatori destupati!

Buna seara am și eu O întrebare.. Provident ani trimete executarea silita pt 400 de lei…Are dreptul?

Bună ziua.

Va rog sa ma ajutați cu o întrebare.

Banca poate cesion un credit care se afla în executare la un birou executor(poprire pe venituri realizate).

Poprire a fost respectata.

Buna ziua,

Va rog sa-mi spuneti daca banca poate executa mai mult decat imobilul cu care s-a garantat, ca persoane fizice, pentru obtinerea unui credit la o firma care a intrat in faliment. Mentionez faptul ca nu exista contract de fidesjuctiune.

Va multumesc anticipat.